¿Qué es el Modelo 111?

El modelo 111 es el modelo trimestral por el que las empresas y autónomos declaran e ingresan las retenciones que han practicado durante el trimestre a trabajadores, a profesionales o a empresarios.

¿Qué son las retenciones de IRPF?

Las retenciones del IRPF son cantidades dinerarias que el pagador deberá restar de las nóminas, facturas y otras operaciones y que debe ingresarlas a la Agencia Tributaria como “anticipo” de la cuota del Impuesto que el contribuyente tiene que pagar. Estas retenciones que se aplican deben ser declaradas e ingresadas por el empresario al final de cada trimestre en el Modelo 111.

¿Quién está obligado a presentar el Modelo 111?

Todo tipo de empresario, profesional o sociedad que durante el trimestre o mensual para las grandes empresas hayan retenido parte de los importes correspondientes a nóminas de empleados, a facturas de profesionales, a facturas de compra de algunas actividades, y otros casos más infrecuentes.

Se aplicarán retenciones en los siguientes casos:

- Rendimientos de trabajo: nóminas, finiquitos, etc.

- Rendimientos de algunas actividades económicas:

- Actividades profesionales

- Actividades agrícolas y ganaderas

- Actividades forestales

- Actividades empresariales en estimación objetiva (actividades en módulos que están obligadas a retener el 1%)

- Propiedad intelectual, industrial, minas…

¿Qué pasa si no tengo retenciones, tengo qué presentar el Modelo 111?

El Modelo 111 se tiene que presentar siempre, si tenemos trabajadores en nuestra actividad empresarial, aunque por la situación personal del trabajador no se le aplique ninguna retención, en este caso el Modelo 111 se consignará el importe de las retribuciones o contraprestaciones dineraria satisfechas sin ninguna retención.

¿Cuándo hay que presentar el Modelo 111?

El Modelo 111 es trimestral y (mensual para las grandes empresas y dentro de los 20 días posteriores a cada mes) y sus plazos de presentación son los siguientes:

- Primer Trimestre: del 1 al 20 de abril, ambos inclusive

- Segundo Trimestre: del 1 al 20 de julio, ambos inclusive

- Tercer Trimestre: del 1 al 20 de octubre, ambos inclusive

- Cuarto Trimestre: del 1 al 20 de enero, ambos inclusive

Hay que tener en cuenta que los casos en los que los días de final del plazo sean sábados, domingo o festivo, el plazo será hasta el día siguiente hábil.

Presentar el modelo 111 fuera de plazo

¿Te has olvidado de presentar el Modelo 111? En E-Asesórate recomendamos que la presentes lo antes posible ya que según vaya pasando el tiempo el recargo será mayor.

- Si presentas la autoliquidación sin requerimiento de la Agencia Tributaria se te aplicará un recargo de apremio según el tiempo que has tardado en pagar:

- En los 3 meses siguientes, el recargo será del 5%

- De los 3 y 6 meses el recargo será del 10%

- De los 6 y 9 meses el recargo será del 15%

- Si han pasado más 12 meses el recargo será del 20%

- Si la Agencia Tributaria te lo requiere entonces aparte de los recargos arriba indicados se sancionará con un 50% de la cantidad pendiente a ingresar.

Contar la plataforma de E-Asesórate no se te olvidará presentar ningún el Modelo 111 ya que nosotros nos encargamos de presentarlos y así evitar recargo y sanciones.

¿Se puede domiciliar el pago del modelo 111?

Si se opta por domiciliación bancaria del Modelo 115 hay que tener en cuenta dos cosas:

- Los plazos de presentación comprenden desde el día 1 al 15, ambos inclusive de los meses de abril, julio, octubre y enero y el cargo se hará los días 20 de abril, julio, octubre y enero.

- Se debe facilitar el IBAN según dicta la normativa SEPA en los adeudos directos, es decir en las domiciliaciones y el titular de la cuenta bancaria debe ser el mismo profesional, empresario individual o empresa.

Con la plataforma de E-Asesórate dichos datos los automatizamos y nos encargamos de presentarlos telemáticamente antes del 15 de los meses de abril, julio, octubre y enero.

¿Cómo rellenar y cumplimentar el Modelo 111?

Los datos necesarios para rellenar el modelo son los correspondientes a las facturas o justificantes de gastos del periodo declarado en los que hayamos retenido al preceptor del gasto. Esta información la obtendremos de forma rápida en los libros de gastos o de la contabilidad si esta se lleva de forma correcta.

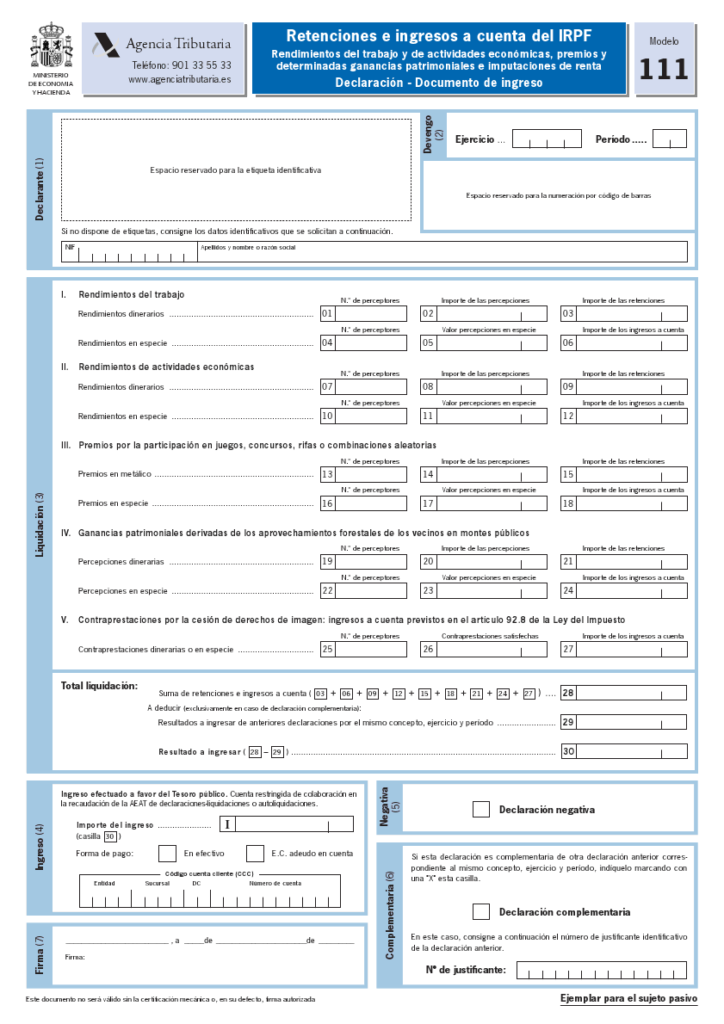

(1) Declarante

(1) Declarante

Se consignará el NIF/CIF, Apellidos y nombre o razón social

(2) Devengo

Hay que detallar el año del ejercicio que corresponde a la declaración y el periodo trimestral según las abreviaturas 1T;2T;3T; o 4T para cada uno de los cuatro trimestres: 1º; 2º; 3º y 4º.

(3) Liquidación

I.- Rendimientos de trabajo

Casilla (01) Número total de personas físicas a las que el declarante le ha practicado retención a cuenta del IRPF en concepto de rendimientos de trabajo.

Casilla (02) Suma de las retribuciones sujetas a retención satisfechas por el declarante del periodo que estamos presentando en concepto de rendimientos de trabajo.

Casilla (03) Importe total de las retenciones del periodo que estamos presentando en concepto de rendimientos de trabajo.

Casillas (04) (05) (06) igual que las casillas anteriores, solo que ahora estamos hablando de rendimientos en especie (Seguro de enfermedad, Seguro de accidente, utilización del vehículo, utilización de vivienda, etc.).

II.- Rendimientos de actividades económicas

Casilla (07) Número total de profesionales o entidades en régimen de atribución de rentas a las que el declarante haya retenido cantidades en concepto de actividades profesionales.

Casilla (08) Suma de todas las contraprestaciones dinerarias sujetas a retención en concepto de actividades económicas.

Casilla (09) importe total de las retenciones en concepto de rendimiento de actividades económicas

Casillas (10) (11) (12) igual que las casillas anteriores, pero teniendo en cuenta que ahora son rendimientos en especie.

III.- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias.

Se incluirán en este epígrafe los datos correspondientes a los premios sujetos a retención o a ingreso a cuenta, que hayan sido entregados por el declarante en el periodo de autoliquidación.

Casillas (13) (14) (15) los premios dinerarios

Casillas (16) (17) (18) los premios en especie

IV.- Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos

Se incluirán en este epígrafe los datos correspondientes a las percepciones satisfechas por la entidad declarante a los vecinos en el periodo objeto de autoliquidaciones como consecuencia de los aprovechamientos forestales en montes públicos y que constituyan para los perceptores ganancias patrimoniales.

Casillas (19) (20) (21) se reflejarán las percepciones dinerarias.

Casillas (22) (23) (24) corresponden a las percepciones en especie

V.- Contraprestaciones por la cesión de derechos de imagen.

Se incluirán en este epígrafe los datos correspondientes a las contraprestaciones sujetas a la obligación de efectuar el ingreso a cuenta y que hayan sido satisfechas por el declarante en el periodo al que se refiere la autoliquidación.

Casilla (25) Número total de personas físicas sometidas al régimen especial de imputación de rentas por la cesión de derechos de imagen.

Casilla (26) Suma de las contraprestaciones, dinerarias o en especie, satisfechas por el declarante durante el periodo objeto de autoliquidación.

Casilla (27) Importe total de los ingresos a cuenta que corresponda efectuar por las contraprestaciones a que se refiere la casilla anterior.

TOTAL, LIQUIDACIÓN

Casilla (28) Se rellenará en esta casilla la suma de las retenciones e ingresos a cuenta que, por todos los conceptos, se hayan hecho constar en los epígrafes anteriores de este apartado.

Casilla (29) Exclusivamente en caso de declaración complementaria. En ella se pone el resultado de la liquidación anteriormente presentada correspondiente al mismo ejercicio y periodo.

Casilla (30) Se rellenará el resultado de la diferencia entre las casillas (28) Y (29).

¿Cómo se presenta el Modelo 111?

Existen dos formas de presentarlo:

- Presentación telemática y con certificado digital a través de la web de la Agencia Tributaria. Las empresas están obligadas a presentarlo telemáticamente.

- Presentación en papel del modelo generado por la aplicación de la Agencia Tributaria y que permite la creación del modelo en formato PDF y su impresión.

https://www2.agenciatributaria.gob.es/wlpl/OV17-M111/index.zul

En E-Asesórate recomendamos que se cuente con el servicio de una Asesoría Online y que sea el asesor el que se encargue de presentar el Modelo 111 sin ningún tipo de error con el fin de evitar sobresaltos con la Agencia Tributaria.

Comments are closed.