¿Qué es el Modelo 130?

El Modelo 130 es el modelo oficial de declaración para liquidar el pago fraccionado a cuenta del IRPF para aquellos que se encuentren en estimación directa. Mediante esta autoliquidación se declara el beneficio acumulado de la actividad económica hasta ese momento y se ingresa, si procede, un porcentaje de este beneficio a cuenta de la futura declaración anual de la Renta (IRPF), que será cuando se determine finalmente el importe del impuesto definitivo.

¿Qué son las retenciones de IRPF?

Las retenciones a cuenta del IRPF son anticipos a Hacienda, cantidades de dinero adelantadas a la Agencia Tributaria a cuenta del resultado esperado en la Declaración de Renta.

¿Quién está obligado a presentar el Modelo 130?

El Modelo 130 deberá ser utilizado por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (personas físicas o miembros de comunidades de bienes o sociedades civiles que tributen en IRPF) que ejerzan:

- Actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y que calculan su rendimiento neto (su beneficio) con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada.

- Quienes realizan actividades profesionales, salvo que al menos el 70% de sus ingresos procedentes de la actividad profesional hubieran tenido retención o ingreso a cuenta.

- En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos, se efectuará por cada uno de los socios en proporción a su participación en el beneficio.

¿Cuándo hay que presentar el Modelo 130?

El Modelo 130 es trimestral y sus plazos de presentación son los siguientes:

- Primer Trimestre: del 1 al 20 de abril, ambos inclusive

- Segundo Trimestre: del 1 al 20 de julio, ambos inclusive

- Tercer Trimestre: del 1 al 20 de octubre, ambos inclusive

- Cuarto Trimestre: del 1 al 30 de enero, ambos inclusive

Hay que tener en cuenta que los casos en los que los días de final del plazo sean sábados, domingo o festivo, el plazo será hasta el día siguiente hábil.

Presentar el modelo 130 fuera de plazo

¿Te has olvidado de presentar el Modelo 130? En E-Asesórate recomendamos que la presentes lo antes posible ya que según vaya pasando el tiempo el recargo será mayor.

- Si presentas la autoliquidación sin requerimiento de la Agencia Tributaria se te aplicará un recargo de apremio según el tiempo que has tardado en pagar:

- En los 3 meses siguientes, el recargo será del 5%

- De los 3 y 6 meses el recargo será del 10%

- De los 6 y 9 meses el recargo será del 15%

- Si han pasado más 12 meses el recargo será del 20%

- Si la Agencia Tributaria se requiere entonces aparte de los recargos arriba indicados te sancionará con un 50% de la cantidad pendiente a ingresar.

Contar la plataforma online de E-Asesórate te asegura que no se te olvidará presentar ningún el Modelo 130 ya que nosotros nos encargamos de presentarlos y así evitar recargo y sanciones.

¿Se puede domiciliar el pago del modelo 130?

Si se opta por domiciliación bancaria del Modelo 130 hay que tener en cuenta dos cosas:

- Los plazos de presentación comprenden desde el día 1 al 15, ambos inclusive de los meses de abril, julio, octubre y 25 enero y el cargo se hará los días 20 de abril, julio, octubre y el 30 de enero respectivamente.

- Se debe facilitar el IBAN según dicta la normativa SEPA en los adeudos directos, es decir en las domiciliaciones y el titular de la cuenta bancaria debe ser el mismo profesional, empresario individual o empresa.

Con la plataforma de E-Asesórate dichos datos los automatizamos y nos encargamos de presentarlos telemáticamente antes del 15 de los meses de abril, julio, octubre y el 25 enero.

¿Cómo rellenar y cumplimentar el Modelo 130?

El Modelo 130 es un poco más complejo a la hora de rellenar la información

(1) Declarante

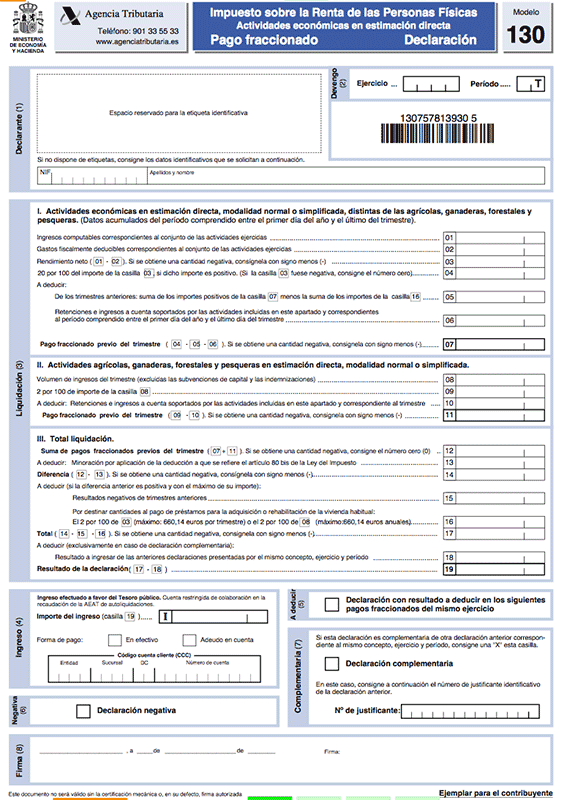

Se consignará el NIF, nombre y apellidos del declarante.

(2) Devengo

Hay que detallar el año del ejercicio que corresponde a la declaración y el periodo trimestral según las abreviaturas 1T;2T;3T; o 4T para cada uno de los cuatro trimestres: 1º; 2º; 3º y 4º.

(3) Liquidación

I.- Actividades económicas en estimación directa, modalidad normal o simplificada.

Casilla (01) Ingresos computables correspondientes al conjunto de actividades ejercidas, hay que señalar que aquí hay que poner el acumulado, ósea los ingresos desde 1 de enero hasta el último día del trimestre que estamos presentando.

Casilla (02) Gastos fiscalmente deducibles, al igual que los ingresos, serán los gastos acumulados desde el 1 de enero hasta el último día del trimestre que estamos presentando.

Casilla (03) Es el Rendimiento neto y sale de la restar el importe de la casilla 1 y el importe de la casilla 2, si se obtiene una cantidad negativa se consigna con el signo (-).

Casilla (04) es el 20 por 100 de la casilla 3 si dicho importe es positivo o cero si la casilla (03) es negativo.

Casilla (05) hay que incluir la suma de los importes que aparecen en las casillas (07) y (16) de los modelos 130 que hayas presentado con anterioridad a lo largo del año.

Casilla (06) es el importe a deducir si el empresario soportado retenciones a cuenta

Casilla (07) es el importe del pago fraccionado previo del trimestre.

II.- Actividades agrícolas, ganaderas o pesqueras en estimación directa normal o simplificada

Casilla (08) Consigne el volumen de ingresos del trimestre por el que se realiza el pago fraccionado, incluidas las subvenciones corrientes y excluidas las subvenciones de capital y las indemnizaciones.

Casilla (09) el 2% de la casilla (08)

Casilla (10) La sumas de las retenciones e ingresos a cuenta soportado sobre los rendimientos procedentes de dichas actividades que correspondan al mismo trimestre a que se refiere el pago fraccionado.

Casilla (11) es el resultado de restar el importe de la casilla (10) al importe de la casilla (09), si la cantidad es negativa se consigna precedida con el signo (-)

III.- Total Liquidación

Casilla (12) la suma de la casilla (07) y la casilla (11). De obtenerse una cantidad negativa, se consignará con el número cero.

Casilla (13) Cuando la cuantía de los Rendimientos Netos de actividades económicas del obligado tributario, obtenidos en el ejercicio anterior al que corresponde el trimestre por el que se efectúa la autoliquidación, haya sido igual o inferior a 12.000 euros, se consignará el siguiente importe, en función de los citados rendimientos:

- Igual o inferior a 9.000€: 100€

- Entre 9.000€ y 10.000€: 75€

- Entre 10.000€ y 11.000€: 50€

- Entre 11.000€ y 12.000€: 25€

Casilla (14) Es la resta de la casilla (12) y la casilla (13) si se obtiene una cantidad negativa, se consigna con el signo menos (-).

Casilla (15) Se consignará los resultados negativos sin signo de las declaraciones de trimestres anteriores del mismo ejercicio. Si los resultados de las casillas (19) de los modelos 130 anteriores no pueden ser superiores a la cantidad positiva de la casilla (14).

Casilla (16) En el supuesto que la casilla (14) es positiva y el contribuyente está pagando un préstamo hipotecario por la compra o rehabilitación de la vivienda habitual adquirida antes del 1 de enero de 2013 se podrá deducir el 2 por ciento de la casilla (03) con un máximo de 660,14 euros anuales.

Casilla (17) Es la diferencia de la casilla (14) y la casilla (15).

Casilla (18) solo debes rellenarla si presentas una declaración complementaria por el mismo concepto, ejercicio y periodo. Consigna el resultado a ingresar de las declaraciones presentadas anteriormente del mismo ejercicio y periodo. Si ninguna de las declaraciones anteriores hubiese resultado a ingresar, pon un cero en casilla (18).

Casilla (19) Es el resultado de restar la casilla (17) menos la casilla (18). Si se obtuviese una cantidad negativa deberá ir precedida del signo menos (-).

¿Cómo se presenta el Modelo 130?

Existen dos formas de presentarlo:

- Presentación telemática y con certificado digital a través de la web de la Agencia Tributaria

- Presentación en papel del modelo generado por la aplicación de la Agencia Tributaria y que permite la creación del modelo en formato PDF y su impresión.

https://www2.agenciatributaria.gob.es/wlpl/OV15-M130/index.zul

¿Qué te ha parecido? Pesado, ¿no? Olvídate de rellenar los modelos tributarios y pásate al Asesoria Online de E-Asesórate, donde el asesor validara toda la información de tu cuenta y presentara los impuestos por ti. Es la mejor forma y mas rápida de presentar tus impuestos y a la vez de llevar tu negocio al día, ya que tu podrás ver en todo momento, durante el trimestre, la cantidad de IRPF a declarar, así como la de IVA, ¿así evitas sorpresas a final del trimestre.

Comments are closed.