El Modelo 180 es uno de los formularios que se encuentran en el Calendario Fiscal 2024 y que debemos presentar en los plazos previstos en el mismo. En este post os explicaremos qué es, cómo rellenarlo y presentarlo.

¿Qué es el Modelo 180?

El Modelo 180 es un documento fiscal que sirve como resumen anual de las retenciones practicadas por alquiler de espacios para actividades económicas. Este modelo recapitula y consolida la información que se declara trimestralmente en el Modelo 115. Esencialmente, el Modelo 180 proporciona una visión anual de todas las cantidades retenidas relacionadas con el alquiler durante el año fiscal anterior.

¿Quién está obligado a presentar el Modelo 180?

Están obligados a presentar el Modelo 180 los autónomos y sociedades que alquilan espacios como oficinas o talleres para su actividad económica y que realizan retenciones en los pagos de alquiler para IRPF o Impuesto sobre Sociedades. Esto incluye a aquellos que ya presentan el Modelo 115 de forma trimestral, resumiendo las retenciones practicadas en el pago de alquileres a lo largo del año.

¿Cuándo hay que presentar el Modelo 180?

El Modelo 180 debe presentarse de acuerdo con plazos específicos. Si optas por la presentación en formato impreso, deberás hacerlo durante los primeros veinte días naturales del mes de enero de cada año. En cambio, si prefieres realizar la presentación en línea utilizando un certificado o el DNI electrónico, el plazo se amplía y tienes hasta el día 31 de enero para cumplir con este trámite.

Además, existe una opción para aquellos que desean entregar el modelo de manera presencial en la Delegación de Hacienda correspondiente a su domicilio fiscal. En este caso, el plazo de presentación se extiende hasta el 31 de enero, siempre y cuando utilices el programa de ayuda desarrollado por la Agencia Tributaria o su módulo de impresión. Esta flexibilidad te permite gestionar tu declaración de manera eficiente y dentro de los plazos establecidos.

Presentar el modelo 180 fuera de plazo

¿Te has olvidado de presentar el Modelo 180? En E-Asesórate recomendamos que la presentes lo antes posible.

Presentar el Modelo 180 fuera del plazo establecido puede conllevar sanciones y recargos. Es fundamental para las empresas y profesionales estar al tanto de las fechas límite y cumplir con las obligaciones fiscales a tiempo.

Contar la plataforma online de E-Asesórate asegura que no se os olvidará presentar ningún Modelo 180 ya que nosotros nos encargamos de presentarlos y así evitar recargo y sanciones.

¿Cómo rellenar y cumplimentar el Modelo 180?

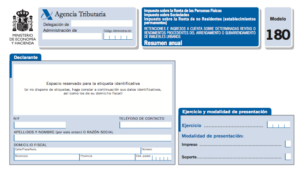

El modelo 180 consta de dos páginas, cada una de ellas con varios apartados que deben ser completados de manera precisa. Aquí tienes un resumen de los apartados de cada página:

Página 1

- Declarante

- Ejercicio

- Declaración complementaria o sustitutiva

- Resumen de los datos incluidos en la declaración

Página 2

- Datos identificativos de esta hoja

- Perceptor

Para completar correctamente el modelo 180, es necesario proporcionar información detallada sobre los pagos realizados en concepto del alquiler de un inmueble destinado a la actividad profesional, así como las retenciones practicadas en cada factura. Esto implica recopilar información precisa de los proveedores. A continuación, detallaremos cómo completar cada casilla en ambos apartados, paso a paso.

Primera página del Modelo 180

Primero, vamos a explorar todos los apartados y detalles que se encuentran en la primera página del modelo 180.

(1) Identificación: Datos del declarante.

Información necesaria para la identificación del declarante.

- [Número de Identificación fiscal – NIF]: insertar el NIF para identificarnos.

- [Apellidos y nombre, denominación o razón social]: insertar nombre y apellidos.

Ejercicio.

Se proporciona información sobre el ejercicio fiscal al que se refiere este resumen anual de las retenciones practicadas en concepto de arrendamiento.

Ejercicio: Se especifica el año al que corresponde esta presentación del modelo 180 (por ejemplo, 2023).

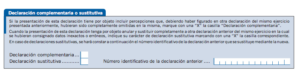

Declaración complementaria o sustitutiva

Esta casilla se selecciona únicamente en casos en los que la declaración actual sea una complementaria o sustitutiva de una declaración previa correspondiente al mismo período.

- Declaración complementaria por inclusión de datos: Se marca esta opción cuando se desea agregar información adicional a una declaración previamente presentada.

- Declaración sustitutiva: Se selecciona esta opción cuando se pretende iniciar una nueva declaración desde cero, anulando la presentación anterior.

- Número identificativo de la declaración anterior: En esta casilla se debe proporcionar el número de identificación de la declaración previa que se desea modificar o reemplazar.

Resumen de los datos incluidos en la declaración

En este apartado, se realiza la consolidación de todas las operaciones. Aquí se proporciona información sobre el total de arrendadores de inmuebles, los montos de los pagos de alquiler y las retenciones efectuadas.

- Número total de beneficiarios: representa la cantidad de personas a quienes el autónomo efectuó pagos por concepto de alquiler. Si un autónomo alquila tres locales comerciales a la misma persona, se debe indicar «1» en esta casilla.

- Base de retenciones e ingresos a cuenta: corresponde a la suma total de los montos pagados por alquileres a lo largo del año.

- Retenciones e ingresos a cuenta: representa la suma de todas las retenciones liquidadas a lo largo del año en relación con los alquileres, que han sido reportadas en los diferentes modelos 115 presentados trimestralmente. El valor de esta casilla debe ser el 19% de la cifra consignada en la casilla anterior.

Segunda página del Modelo 180

Es necesario proporcionar información detallada sobre cada uno de los arrendadores, que son los propietarios de los inmuebles que han sido alquilados por el trabajador autónomo. Se deben generar tantas páginas como proveedores diferentes existan.

Datos identificativos de esta página

Este breve apartado se utiliza para proporcionar los datos identificativos del declarante.

- N.I.F.: el número de identificación fiscal de la persona declarante.

- Ejercicio: el año al que corresponde la declaración

Perceptor

En este punto, es necesario ingresar la información detallada sobre el proveedor, el inmueble alquilado y los montos abonados en concepto de alquileres y retenciones. A continuación, se describen las casillas que deben completarse:

- N.I.F.: El número de identificación fiscal del perceptor.

- N.I.F. del representante legal: Solo se completa si el perceptor está representado legalmente por otra persona en este acuerdo.

- Apellidos y nombre, razón social o denominación del perceptor: Se ingresa el nombre correspondiente al proveedor.

- Provincia (Código): Se coloca el código de la provincia en la que se encuentra el inmueble alquilado.

- Modalidad: En este campo se introduce el número 1.

- Base retenciones e ingresos a cuenta: Es la cantidad de dinero pagada a este perceptor en concepto de alquileres. Representa la suma de las bases imponibles de todas las facturas presentadas durante el período seleccionado.

- % retención: Estas facturas tienen una retención del 19%, por lo que en esta casilla se debe indicar el número 19.

- Retenciones e ingresos a cuenta: La cantidad corresponde a las retenciones practicadas a este perceptor. La cifra debe ser el 19% de la base.

- Ejercicio devengo: Este campo se completa cuando el registro de los datos corresponde a un ejercicio anterior. En ese caso, aquí se debe incluir el año de dicho ejercicio.

- Situación (código): Se refiere a la situación del inmueble arrendado, identificada mediante los siguientes números: 1 (cualquier punto del territorio español, excepto País Vasco y Navarra), 2 (País Vasco), 3 (Navarra) y 4 (cualquier punto del territorio español sin referencia catastral).

- Referencia catastral: Es la referencia catastral del inmueble alquilado, que se obtiene preguntando al arrendador o buscando en la página web del Catastro.

- Tipo de vía: Se refiere al tipo de vía de la dirección del inmueble alquilado, como calle, avenida, plaza, etc.

- Nombre de la vía pública: Indica la ubicación del inmueble alquilado.

- Tipo Núm.: El tipo de número de la dirección del inmueble.

- Núm. Casa: El número correspondiente a la dirección del inmueble.

- Calif. nu: Un dato adicional al número de la casa.

- Bloque: Indica el bloque si lo hay.

- Portal: Número o letra del portal, si es necesario.

- Escal: Indica la escalera si hay varias en el edificio.

- Planta: Número de planta.

- Puerta: Número o letra de la puerta.

- Complemento domicilio: Se refiere a si el inmueble está ubicado en una urbanización, polígono industrial, centro comercial u otro espacio diferenciador.

- Localidad/Población: Se indica cuando es diferente del municipio.

- Nombre del municipio: La ciudad en la que está ubicado el inmueble.

- Código del municipio: Un código de cinco dígitos que identifica un municipio específico.

- Provincia: El nombre de la provincia en la que se encuentra el municipio.

- Cód. provincia: El código de la provincia, compuesto por dos dígitos.

- Cód. postal: El código postal de la dirección del inmueble.

¿Cómo se presenta el Modelo 180?

Como requiere la Agencia Tributaria, la presentación del modelo 180 utilizando el sistema de firma con clave de acceso en un registro previo como usuario (sistema Cl@ve PIN) solo está disponible para personas físicas que no están obligadas a utilizar la firma digital avanzada.

La utilización de este sistema de firma con clave de acceso implica un registro previo en el sistema, que se puede realizar de las siguientes maneras:

- Por Internet, utilizando el NIF o NIE junto con su fecha de caducidad, el código de la carta de invitación al sistema recibida en el domicilio fiscal, el número de cuenta corriente y el número de teléfono móvil.

- Mediante la identificación en la Administración o Delegación de la Agencia Tributaria.

La presentación telemática, según indica la Agencia Tributaria, debe cumplir con las siguientes condiciones:

- El declarante debe tener un Número de Identificación Fiscal (NIF).

- El declarante debe contar con un sistema de firma electrónica avanzada o un sistema de identificación y autenticación utilizando un certificado electrónico reconocido emitido de acuerdo con lo establecido en la Ley 59/2003, de 19 de noviembre, de firma electrónica, y admitido por la Agencia Estatal de Administración Tributaria de acuerdo con lo dispuesto en la Orden HAP/800/2014, de 9 de mayo, que establece normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.

Para presentar telemáticamente la declaración del modelo 180, el declarante debe utilizar previamente un programa de ayuda para obtener el archivo con la declaración a transmitir.

Olvídate de rellenar el Modelo 180 y pásate a Asesoría Online de E-Asesórate, donde el asesor validará toda la información de tu cuenta y presentará los impuestos por ti. Es la mejor forma y más rápida de presentar tus impuestos y a la vez de llevar tu negocio al día, ya que podrás ver en todo momento, durante el trimestre, la cantidad de IRPF a declarar, así como la de IVA, así evitas sorpresas a final del trimestre.

Comments are closed.